50代で早期退職した私が、退職金を活かして資産1億円を目指す方法をお伝えします

<結論>

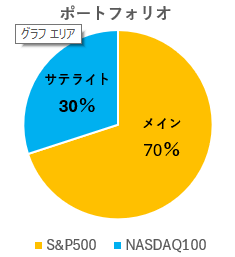

- メインはeMAXIS Slim 米国株式(S&P 500)

- サテライトはニッセイNASDAQ100インデックスファンド

- メイン:サテライト(7:3)の割合で購入

- 投資信託を2年間にわたり毎月積み立て

<効果> 2022年2月より毎月積み立て開始

- eMAXIS Slim 米国株式(S&P 500)は、58.5%の含み益(2025年2月末現在)

- ニッセイNASDAQ100インデックスファンドは、72.4%の含み益(2025年2月末現在)

- 積立当初はeMAXIS NASDAQ100を購入していたが、2023年4月よりニッセイに鞍替え

(ニッセイNASDAQの含み益は、eMAXISとの合算)

【2026年7月現在】

・eMAXIS Slim 米国株式とニッセイNASDAQ100の合算で、137%の含み益

<理由>

- 米国市場の継続的な成長が期待できる。

- NASDAQ100を組み入れることで積極運用を図る

- 投資信託だと積立設定が可能(ほったらかし投資)

<解説>

1.メインはeMAXIS Slim 米国株式(S&P 500)

最初にお伝えしておきますが、私は株式市場のことに詳しいわけではありません。これまで何度か投資を試みましたが、結果的には損失の方が大きくなりました。そんな私でも、退職金や貯金を活かし、資産1億円を目指す方法を考えてみました。

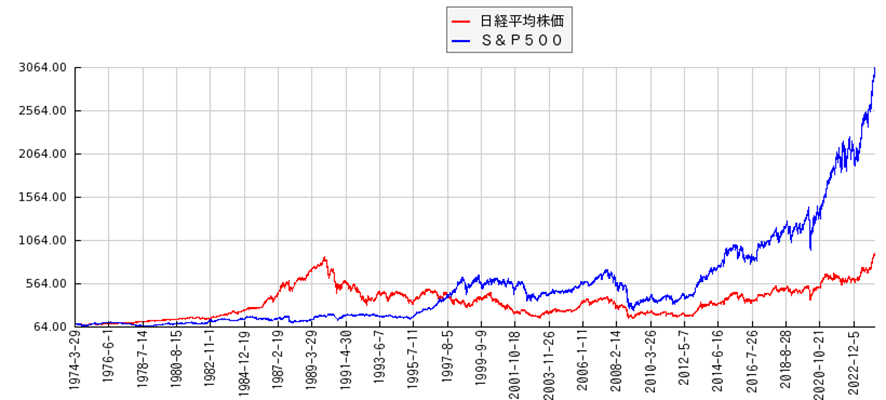

以下のチャートは、日経平均株価とS&P500の50年間の動きを比較したものです。

結論から言いますと、私はS&P500にメインで投資することにしました。なぜなら、このチャートを見るとわかるように、過去50年間を振り返っても、S&P500は一時的な下落はあるものの、基本的に右肩上がりで上昇を続けてきたからです。将来も下落相場が来る可能性はありますが、「いつかは戻る」という考え方ができることで、一時的な下落に対してあまり悲観的にならなくて済むと感じたからです。

その一方で、日経平均株価は2024年に入ってようやくバブル期の最高値を更新しましたが、その回復までに30年以上もかかっています。この点から、今後も継続的な成長に自信を持てなかったのです。

2.サテライトはニッセイNASDAQ100インデックスファンド

実はそのサテライトに関しては、私が雑誌で見つけた手法をそのまま実践しています。

前職を退職する際、退職金の運用方法について、私はいろいろな手段を試しました。ファイナンシャルプランナー(FP)に相談したり、雑誌や動画で情報を収集したりしました。しかし、その中で特に印象に残ったのは、「たぱぞう」さんの雑誌記事でした。その方法が自分にとって一番しっくりきたので、自分なりに検証し、この方法を採用することにしました。

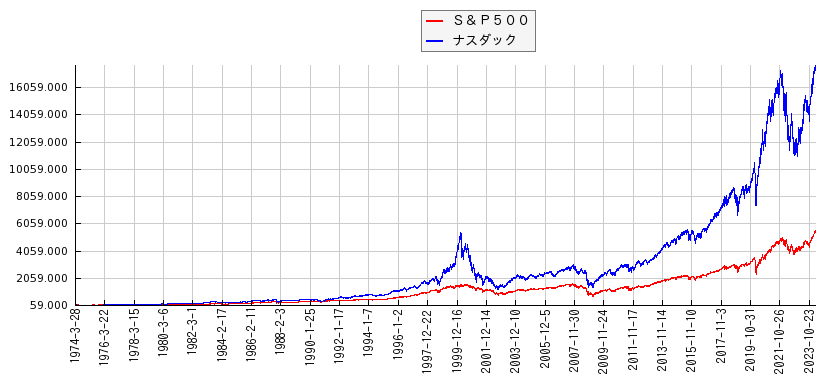

このグラフは過去50年間のS&P500とNASDAQの比較を示しています。青色がNASDAQを表し、赤色がS&P500です。グラフを見ると明らかに、NASDAQの方が大きく伸びていることがわかりますね。

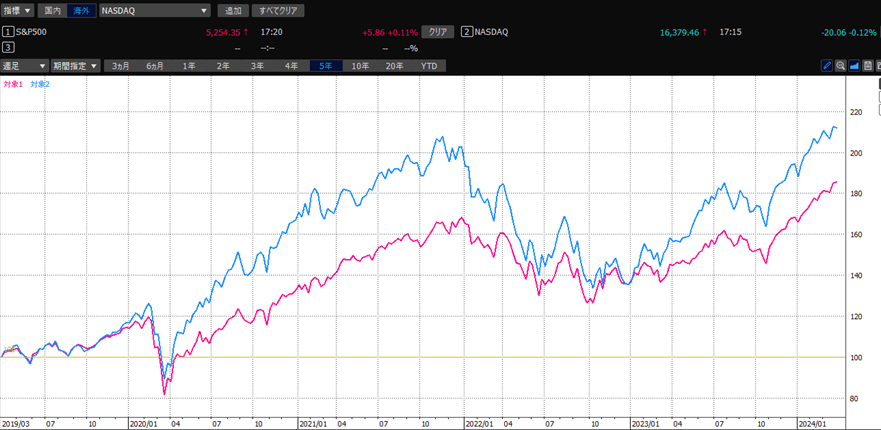

下の図は過去5年間のS&P500とNASDAQの比較を示しています。NASDAQはS&P500に比べ、金融危機における価格の変動幅が大きい傾向があります。しかし、世界的なIT企業や成長期待銘柄の割合が高いため、今後もS&P500以上の成長が期待できると感じました。そのため、価格変動のリスクも考慮しつつ、サテライトでNASDAQ 100を購入することにしました。実際に私の購入実績では、2024年3月末現在でS&P500を上回る成果を上げています。

eMAXIS NASDAQ100からニッセイNASDAQ 100に鞍替えした理由は、後発のニッセイの信託報酬料の方が安かったからです。

3.メイン:サテライト(7:3)の割合で購入

この購入割合(7:3)も「たぱぞう」さんの記事を参考にしたものです。過去を振り返ると、NASDAQはS&P500に比べて変動幅が大きく、安定性に欠ける部分もあります。しかし、上昇幅の期待と安定性のバランスを考えた際に、この割合がベターなのではないかと感じました。

また、購入資産については、ETFと投資信託のどちらにしようか迷いました。しかし、ETFは毎月の積立設定ができなかったため、1回の設定で毎月自動的に積立購入が可能な投資信託を選ぶことにしました。

ETFはリアルタイムでの取引が魅力的ですが、購入に手間がかかります。一方、投資信託は売買に3日程度の時間を要し、売買発注から基準価額の決定までにタイムラグが発生するため、期待した金額に達しない場合もあります。しかし、考えようによっては、リアルタイムに売買できないことで基準価額が変動し、希望の金額で売買できないとあきらめがつき、価額の変動に敏感にならずに済むというメリットもあります。そのため、長期保有に適した購入方法だと判断しました。

4.投資信託を2年間にわたり毎月積み立て

私は2022年2月から積立投資を行っていますが、実はその年初から株式市場の下落が始まっていました。この時期は2020年のコロナショック後に株価が急上昇した時期であり、それ以降しばらく調整が続くのではないかと感じていました。

そこで過去の金融危機(○○ショック)を振り返ってみると、下落開始から最安値に到達する期間が、1ヶ月から1年半程度であったことがわかりました。その経験を踏まえて、2年間に分散して投資することで、最安値のところまで購入できる可能性が高いと予測しました。

結果的に言えば、2022年は下落が続き、2023年年初から上昇に転じ、2024年年初には元の価格に回復しました。このような展開から見ると、私は非常に幸運だったと思います。

最後に

もう一度おさらいすると、私の資産運用方法は以下のとおりになります。

- メインはeMAXIS Slim 米国株式(S&P 500)

- サテライトはニッセイNASDAQ100インデックスファンド

- メイン:サテライト(7:3)の割合で購入

- 投資信託を2年間にわたり毎月積み立て

資産運用を始めるにあたり、ファイナンシャルプランナー(FP)に相談したり(しかし罠もあった)、雑誌を購入したり、動画を見たりして、自分なりに検討し、結論を出して運用を始めました。2024年12月末現在では約60%の含み益を得ることができています。運用方法はとてもシンプルでありながら、時間や手間をかけずにこれだけの成果を得ることができるとは、自分でも思ってもみませんでした。 これは大幅な円安と最近の上昇相場によって得られたものですが、雑誌やインターネットなどで情報を発信してくれる先輩方からの知恵のおかげであり、大変感謝しています。

私はその実践者として、少しでも皆さんのお役に立てればと思い、この記事を書いています。ぜひ参考にしていただければ幸いです。

投資信託のお得な購入方法はコチラ