今回は、私が実践している投資信託の購入方法についてお伝えします。

まずはじめに、資産運用を行う心構えとして、以下のことは意識しておいてくださいね。

① 最低でも生活防衛資金は確保しておくこと(サラリーマンは数カ月程度、個人事業主は数年程度)

② 運用資金が下落しても、気にならない金額で始めること

③ 今後、数年間使う予定のない、余剰資金で行うこと

④ 無理せず、コツコツ積立てを継続

以上の内容を踏まえつつ、ブログを楽しんでくださいね。

<結論>

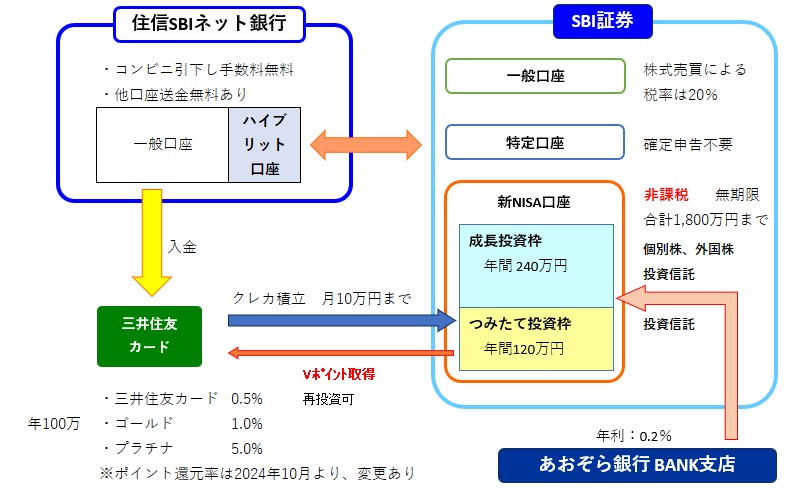

- 証券口座はSBI証券

- 三井住友カードで毎月クレカ積立て&現金積立て

- メインバンクは住信SBIネット銀行

- 投入資金はあおぞら銀行の普通預金に保管

<効果>

- 保有資産(投資信託)に応じてポイント取得

- クレカ積立額に応じてポイントを取得(0.5~5%)

- コンビニ等での引き下ろし手数料が無料、振込手数料も無料(回数制限あり)

- あおぞら銀行の普通預金の金利は年利0.2%

<理由>

- SBI証券では、保有資産(投資信託)に対してポイントが付与される。

- 三井住友カードで、生活費とクレカ積立てのWでポイントをGet!

- 住信SBI銀行は各種手数料が無料で、SBI証券との相性が良い。

- SBI証券の自動引き落とし設定を行うことで、あおぞら銀行の年利0.2%を享受

<解説>

1.証券口座はSBI証券

私は15年以上SBI証券を使用しています。会社としても説明不要の最大手ですし、取扱商品が豊富で、ポイント還元等も特権が充実していると感じているからです。新NISAにおける投資信託の取扱本数も200本以上と充実していますし、住信SBIネット銀行と連携されており、口座間の送金がスムーズに行えるからです。このような便利な機能の加え、「投信マイレージサービス」によって、月間平均保有金額に応じたポイントの付与も大きな魅力となっています。ちなみに私は毎月、投信マイレージは2,500ポイントほど享受しています。年間にすると30,000ポイントほどですね。

2.三井住友カードで毎月クレカ積立て(つみたて投資枠)

毎月の投資信託の購入において、つみたて投資枠については、クレジットカード支払い(以下:クレカ積立て)成長投資枠については現金にて購入しています。その理由としては、

① 毎月購入することで、ドル・コスト平均法を用いることとなり、長期的に安定した購入単価を

形成するため。(一括購入だと、その後の暴落のショックが大きい)

② 「クレカ積立て」で購入することにより、毎月の投資信託の購入金額に応じたポイントを享受

できる。

③ 日頃の生活費の支払いも三井住友カードにすることで、ポイント還元率がアップする。

(年間100万円の利用で、年会費無料&10.000ポイントの付与など)

②のクレカ積立ては毎月10万円までですが、ポイント還元率は、使うカードの種類によって異なります(0.5~5.0%)。カードの種類は個人の利用状況によって選択する必要がありますが、生活費を含めて年間100万円をクレジットカードで支払う予定がある場合は、三井住友カードのゴールドカードに申し込んでもい良いと思います。2024年5月現在のゴールドカードのポイント還元率は、1.0%であり、仮に月10万円をクレカ積立てした場合は、月に1,000ポイント、年間12,000ポイントが享受できます。

しかし2024年10月には改訂が予定されており、今後は年間の利用状況によってクレジットカード積立てのポイント還元率も設定される予定です。

その他、三井住友カードに入会特権等もあります。私はゴールドカードからプラチナプリファードに変更しましたが、その際に知人からの紹介特権として、10,000ポイントを享受できました。これは紹介した人、された人双方にポイントが付与されます。

3.メインバンクは住信SBIネット銀行

私は10年以上、住信SBIネット銀行を使用しています。個人的な見解ですが、これ以上に便利な銀行口座は無いと思っています。その理由は、

① コンビニでの引き下ろし手数料が無料。また他行口座への振込手数料も無料

(いずれも保有金額によって回数制限あり)

② 一つの銀行口座内に、普通口座と目的別口座(ハイブリット口座)を持つことができ、自身の

保有金額を分けて管理することができる。

③ ハイブリット口座はSBI証券と連携しており、SBI証券の取引口座の残高が不足しても、

ハイブリット口座に残高があれば、取引が可能となる。

どれも魅力的な機能ですが、特に①のコンビニでの手数料無料は本当にありがたいです。セブン銀行などはどこにでもありますし、店舗を探すのに苦労しません。また、他行への送金も無料でできるので、とても重宝しています。個人的な感想ですが、この口座以外を使う理由がほとんど見当たらないと感じています。

4.投入資金はあおぞら銀行の普通預金に保管 ⇒ 新生SBI銀行に変更(2025.02 年利0.4%)

投入資金はあおぞら銀行の普通預金(年利:0.2%)に保管しています。退職金を2年かけて投入する予定でしたので、投入資金を保管するのであれば、できるだけ利率の高い口座に預けたいと考えました。そこで、いくつかの選択肢を検討した結果、使い勝手が良く、比較的金利が高い「あおぞら銀行」の普通預金に資金を預けることにしました。他行の金利はほとんどが0.00数%ですが、あおぞら銀行は0.2%であり、大きな違いがあります。毎年数千円から数万円利息になりますが、設定後は手間がかかりませんし、この口座に預けることに決めました。定期預金や他行の普通預金でも、最近ではより有利な金利も見かけるようになりましたが、私はいざという時にいつでも出金が可能なあおぞら銀行BANK支店の普通預金を選択しました。

私はクレカ積立て以外にも、毎月現金で成長投資枠に積立て購入しています。成長投資枠の購入はSBI証券には自動引き落とし機能を活用しており、毎月の現金投資額を自動的に指定口座(あおぞら銀行)から引き落としてくれます。あおぞら銀行の金利が高いため、投入(余剰)資金はそこに保管し、毎月SBI証券で自動引き落としをして投資信託を購入しています。

5.最後に

今回私が実践している投資信託の購入方法を紹介しました。他にも楽天経済圏を活用している方もいますが、それはその方にお任せしたいと思います。今回紹介したやり方は、もっと良い方法があるかもしれませんが、自分の中ではかなり効果的だと感じています。生活費およびクレカ積立てを三井住友カードに集約することで、年間数万ポイントを享受できています。設定に少し手間がかかるかもしれませんが、機会があれば、皆さんもぜひ検討してみてください。